Полная стоимость кредита – это не только те деньги, которые мы получаем и проценты, выплачиваемые банку. Вопреки расхожему мнению, заемщика ждет множество других расходов. Какие же дополнительные и скрытые расходы ждут человека, решившего взять кредит?

Основная часть выплат

Наиболее крупной суммой, которую будет выплачивать заемщик, является так называемое «тело кредита». В него входит основная сумма и установленные банком проценты. Итоговая сумма кредита вычисляется двумя методами. Выплата может происходить аннуительными или же дифференцированными платежами.

Аннуительный платеж представляет собой всю сумму необходимых платежей, включающую в себя и проценты. Она делится на количество месяцев выплаты. Данная система не предусматривает сокращение суммы при досрочных или частичных погашениях займа. Такой способ невыгоден для заемщика. Даже при досрочной выплате может случиться так, что тело кредита по сумме не изменилось.

Дифференцированная система платежей предусматривает деление суммы основной задолженности на равные части, в зависимости от срока выплаты. Клиент выплачивает установленные суммы каждый месяц, при этом учитываются и проценты. Они начисляются на остаток суммы тела кредита. Преимущество такой системы в том, что процент может уменьшаться по мере выплаты, как и размер регулярного платежа.

Начисление комиссий

В общую стоимость кредита, помимо прочего, входят разные комиссионные платы. Их могут начислять по таким поводам, как оформление договора по займу, выдача кредита, изготовление банковской карты, обслуживание карты клиента. Также может быть начислена плата за обслуживание кредита.

За изготовление личной карты и за обслуживание открытого кредита придется платить немного. Открытие займа и обслуживание счета, напротив, будет иметь ощутимую стоимость, вплоть до 10% от всей стоимости займа.

Не смотря на то, что Высший Арбитражный Суд признал данные дополнительные платежи незаконными, банки продолжают начислять их. Важно внимательно изучать договор, выявляя в нем эти противозаконные комиссионные платежи.

Оплата за услуги третьих лиц

Выплаты третьим лицам часты в практике составления кредитных договоров. Особенно часто сталкиваются с этим люди, которые открывают крупный целевой кредит, к примеру – для приобретения транспорта или недвижимости.

Что не входит в полную стоимость кредита?

В договоре, помимо основных, могут быть прописаны и другие выплаты. Это могут быть штрафы или неустойки за нарушение договора (просрочки, накопление долгов), за досрочное закрытие кредита.

Как узнать полную стоимость выплат по кредиту?

Существует универсальная формула, зафиксированная законом (№353-Ф3). Для того, чтобы правильно рассчитать общую сумму, надо использовать все возможные виды платежей. По законодательству, полная стоимость кредита рассчитывается финансовой организацией и указывается в договоре.

Руководствуясь законом №353-Ф3, можно произвести расчет по формуле: ПСК = i * ЧПБ * 100. В ней ЧПБ – это число базовых периодов платежей за 1 год, і – это ставка в один базовый период. Надо знать ее вплоть до десятых.

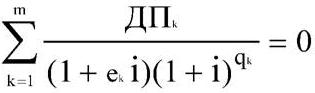

Существует и более точная, но сложная формула расчета общей суммы займа.

В ней ДПк равен сумме одного регулярного платежа, установленного договором, qk равен общему количеству периодов платежей на весь срок кредитования, ek представляет срок от первого базового периода до точной даты последнего платежа, в соответствии с договором. В формуле m – это полное количество платежей, а і – точная ставка базового периода.

Важно знать, что формула позволит рассчитать только ту сумму, которая предусмотрена по договору, без возможных нарушений. Если Вы стали должником, сумма выплат увеличится. Уменьшение общей суммы возможно при досрочной выплате всего долга.

Кредитный договор должен информировать о возможности всех дополнительных расходов.

Постановление Центрального банка России предусматривает уведомление заемщика о полной стоимости кредита, о сроке, на протяжении которого действует договор. Эта информация указывается в договоре либо дополнениях.

Все авторитетные и крупные банки составляют прозрачные договора, предоставляя клиентам полную информацию об услуге. Тем не менее, еще можно стать жертвой обмана нечестных банков и подписать договор со скрытыми платежами.

27 августа 2015, 08:12

Oдин комментарий

Сергей Фесюков

Это еще раз иллюстрирует то, как банки наживаются на заемщиках. Куча скрытых платежей всяческих, дополнительных условий – в сумме так неплохо набегает. Поэтому всегда нужно внимательно читать договор и не вестись на сладкие рекламные фразы типа «Кредит под 0%!». Потом и оказывается, что это никакой не ноль и близко.